丂

丂擔杮偺擭嬥惂搙恾乮乽俵俷俶俤倄丂倁俷俬俠俤乿2016.10.9晅偵傛傞乯

妋掕嫆弌擭嬥偼扤偺偨傔偺傕偺偐

丂乽妋掕嫆弌擭嬥乿偲偄偆尵梩傪偛懚抦偱偟傚偆偐丅

丂愳廳偼丄偙傟傑偱婎姴怑埲忋偵懳偟偰妋掕嫆弌擭嬥傪幚巤偟偰偒傑偟偨偑丄嫀傞侾侾寧侾俆擔楯摥慻崌偵懳偟偰傕乽慖戰宆妋掕嫆弌擭嬥乿偺採埬傪峴偄傑偟偨乮愳廳楯慻僯儏乕僗侾俉侾俁崋乯丅

丂偙傟偼堦帪嬥偺堦晹傪帒嶻娗棟婡娭傪捠偠偰搳帒傪峴偄丄偦偺塣梡偟偨寢壥傪戅怑屻偺屄恖擭嬥偲偟偰巟暐偆偲偄偆傕偺偱偡丅

丂偦傕偦傕乽妋掕嫆弌擭嬥乿偲偼壗側偺偐丄扤偺偨傔偺傕偺側偺偐丄徻偟偔尒偰偄偒偨偄偲巚偄傑偡丅

侾丏乽妋掕嫆弌擭嬥乿偺巇慻傒

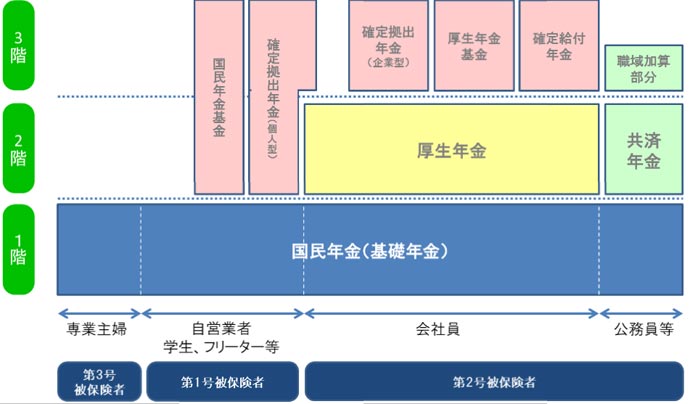

丂変乆偑榁屻偺擭嬥偲偟偰庴偗庢傞惂搙偼丄壓偺恾偺傛偆偵尰嵼乽俁奒寶偰乿偲屇偽傟傞傕偺偵側偭偰偄傑偡丅

| 丂 |

|

擔杮偺擭嬥惂搙恾乮乽俵俷俶俤倄丂倁俷俬俠俤乿2016.10.9晅偵傛傞乯 |

俀丏乽妋掕嫆弌擭嬥乿偺楌巎

丂偦傕偦傕偙偺惂搙偼侾俋俋俋擭崰偐傜嵿奅庡摫偱採彞偝傟丄俀侽侽侾擭偐傜朄棩偲偟偰惂掕偝傟偨傕偺偱偡丅偙偺帪婜偼偪傚偆偳擔杮婇嬈偺夛寁婎弨偑崙嵺夛寁婎弨偵傛傞寁嶼曽朄偵夵傔傜傟傞帪婜偲堦抳偟傑偡丅

丂崙嵺夛寁婎弨偱偼楢寢寛嶼丄帒嶻偺帪壙庡媊丄忣曬奐帵側偳偑揔梡偝傟傞偙偲偵側傝丄廬棃傛傝傕柧妋側婇嬈夛寁偺柧帵偑媮傔傜傟傞傛偆偵側傝傑偟偨丅偦偺拞偱栤戣偵側偭偨傂偲偮偑戅怑嬥丒婇嬈擭嬥偱偡丅

丂偦傟傑偱偼婇嬈偺戅怑嬥丒擭嬥偵偮偄偰強桳偡傞帒嶻偺妟偼岞昞偺媊柋偑偁傝傑偣傫偱偟偨丅偟偐偟崙嵺夛寁婎弨偺壓偱偼偙傟傪戅怑丒擭嬥巟暐偄偵昁梫側嵚柋偲偟偰戄庁懳徠昞乮帒嶻偲嵚柋偺堦棗昞乯偵婰嵹偟岞昞偡傞媊柋偑惗偠傑偟偨丅偟偐傕偙偺帒嶻偺妟偼帪壙偱側偗傟偽側傝傑偣傫丅偲偙傠偑摉帪偺擭嬥偺塣梡棙夞傝偼5.5亾傪慜採偲偟偰偄偨偨傔偵掅嬥棙帪戙偵擖偭偰偐傜偲偺嵎懝偑柧傜偐偵側傝丄偝傜偵婇嬈偵偲偭偰搒崌偑埆偄偙偲偵丄塣梡偟偰偄傞姅傗嵚尃側偳偺帒嶻偼庢摼帪偺嬥妟偱椙偐偭偨傕偺偑帪壙偵側傝丄偙傟傕昡壙懝偲偟偰寁忋偟側偗傟偽側傝傑偣傫偱偟偨丅

丂偦偙偱嵿奅偑峫偊弌偟偨偺偑傾儊儕僇偺擭嬥惂搙偱偁傞捠徧乽401倠乿偲帡偨傕偺傪擔杮偵傕摫擖偟傛偆偲偄偆摦偒偱偟偨丅傾儊儕僇偱幚巤偝傟偰偄傞惂搙偵偼儀儞僠儍乕婇嬈傗拞彫丒楇嵶婇嬈偑壛擖偟偰偄傞傕偺偑懡偔丄巟暐偄傪庴偗傞楯摥幰偼戅怑屻偺堦帪嬥傪慖戰偟偰丄偄傢偽戅怑帪偺偨傔偺挋拁偲峫偊傜傟偰偄傞偲偺偙偲偱偡丅傕偪傠傫搳帒愭偺慖戰偼楯摥幰偺帺桼偱偡偐傜棙夞傝偺曐徹偼側偔丄懝傪偡傞偙偲傕偁傝傑偡丅

丂偦傟偵懳偟偰擔杮偑摫擖偟偨偺偼乽擔杮斉401倠乿丄乽妋掕嫆弌擭嬥朄乿偲偄偆朄棩偱偡丅乽擔杮斉乿偲偄偆偺偼傾儊儕僇偲堘偭偰丄懳徾幰偼屬梡楯摥幰偩偗偱側偔帺塩嬈幰側偳傕壛擖偱偒丄俀侽侾俈擭侾寧偐傜偼岞柋堳傗愱嬈庡晈偵傕奼戝偝傟傞偺偱偡丅

丂埲忋偺傛偆偵乽妋掕嫆弌擭嬥乿傪嵿奅偑悇恑偟偨棟桼偼戅怑嬥丒擭嬥偺晧嵚傪側偔偟偨偄偐傜偱偡丅

丂偙傟傑偱偺乽妋掕媼晅宆乿婇嬈擭嬥偱偼丄懝幐偑弌偨応崌偼婇嬈偑寠杽傔傪偣偹偽側傜偢丄偦偺傑傑戄庁懳徠昞偺晧嵚偲偟偰尰傟傑偡丅嵟嬤偺挻掅嬥棙孹岦偱偼懝幐偑師戞偵朿傜傒傑偡丅偩偐傜婇嬈夛寁偺埆壔偵側傞傛偆側梫場偼娵偛偲愗傝幪偰偨偄丄偦偺偙偲偑戝偒側摦婡偵側偭偰偄傞偺偱偡丅

俁丏愳廳偑楯慻偵採埬偟偨撪梕

丂乽妋掕嫆弌擭嬥乿偵偼婇嬈宆偲屄恖宆偑偁傞偺偱偡偑丄崱夞慻崌偵採埬偝傟偨偺偼婇嬈宆偺乽慖戰宆妋掕嫆弌擭嬥乿偱偡丅偙偺応崌丄尨帒偼楯摥幰偺捓嬥偺堦晹傪嶍偭偰堷偒摉偰傑偡丅乽慖戰宆乿偲偄偆偺偼丄尨帒傪乽妋掕嫆弌擭嬥乿偵夞偝偢偵偦偺傑傑捓嬥偲偟偰傕傜偆慖戰巿傪愝偗偰偄傞偙偲傪堄枴偟偰偄傑偡丅

丂婇嬈宆偺塣梡偺庤悢椏偼婇嬈偑晧扴偟傑偡丅屄恖宆偼壛擖幰偑晧扴偟傑偡偑丄崱夞偺採埬偵偼屄恖宆偼娷傑傟偰偄傑偣傫丅

丂夛幮偑愢柧偟偰偄傞嵶偐偄撪梕偼乽妋掕嫆弌擭嬥朄乿偵増偭偨傕偺偱偡偑丄夛幮偺愢柧偺拞偱晄廫暘側揰偑偁傝傑偡丅

丂偦傟偼擭嬥壛擖偵傛偭偰強摼惻偲幮夛曐尟椏偑寉尭偝傟傞偲偄偆晹暘偱偡丅

丂妋偐偵妡嬥傪暐偭偰偄傞娫偺強摼惻偼尭傝傑偡丅偟偐偟擭嬥傪栣偆擭戙偵側偭偨傜擭嬥慡懱乮侾乣俁奒乯偑嶨強摼偲偟偰強摼惻偺壽惻懳徾偵側傝摼傞乮徻偟偔偼乽擔杮擭嬥婡峔偺儂乕儉儁乕僕傪尒偰偔偩偝偄乯偺偱乽妋掕嫆弌擭嬥乿暘偼惻嬥偺愭憲傝偵側傞偩偗偱丄偦傟傎偳愡惻偵側傞偲偼峫偊傜傟傑偣傫丅

丂傑偨幮夛曐尟椏傕栚愭偺偙偲偩偗偺愢柧偱偡丅幮夛曐尟椏偵偼寬峃曐尟丄擭嬥傗屬梡曐尟偑娷傑傟傑偡丅偙偺嬥妟偑尭傞偲庴偗庢傞擭嬥妟傕戅怑屻偺幐嬈曐尟傕尭傝傑偡丅摿偵岤惗擭嬥偵偮偄偰偼曐尟椏偺晧扴偑夛幮偲愜敿偵側偭偰偄傞偺偱丄夛幮懁傕曐尟椏偑尭傝傑偡丅夛幮偼楯摥幰偑戅怑偟偰傕曐尟椏偼栠偭偰偙側偄堦庬偺妡偗幪偰偱偁傞偨傔丄晧扴偑寉偔側傞偺偼戝巀惉偱偡丅

丂偄偢傟偵偣傛丄堦帪嬥偺堦晹偲偼偄偊俇侽嵨埲屻偵巟暐偆偲偄偆偺偼堦庬偺捓嬥偺抶攝偱偁傝丄偦偺嬥妟偑憹偊傞偙偲傕偁傟偽尭傞偙偲傕偁傞丄偦偟偰偦偺憹尭偺愑擟偼楯摥幰偺帺屓愑擟側偳偲偄偆偺偼丄擭嬥偺柤慜傪偐偨傞搳帒榖偺曄宍偱偟偐偁傝傑偣傫丅

係丏擭嬥傪怘偄暔偵偡傞惌晎偲嵿奅丒戝婇嬈

丂惌晎梌搣偼崱丄擭嬥媼晅傪愗傝壓偘傞朄棩傪師乆偵弌偟偰丄暉巸偺愗傝壓偘偵桇婲偵側偭偰偄傑偡丅

丂偲摨帪偵偦偺嬥傪嵿奅戝婇嬈偺栕偗偺尦庤偵巇岦偗傛偆偲偟偰偄傑偡丅乽妋掕嫆弌擭嬥乿傕搳帒夛幮偵懳偡傞搳帒帒嬥偲偟偰採嫙偝傟傑偡丅傕偟塣梡塿偑弌傟偽偦傟偼強摼惻偺壽惻懳徾偐傜奜偡偲偺傾儊傪巊偭偰崙柉傪僴僀儕僗僋偺嬥梈彜昳偵桿摫偟傛偆偲偟偰偄傑偡丅俶俬俽俙乮彮妟搳帒旕壽惻惂搙乯偺姅幃搳帒傕摨偠庤朄偱偡丅偟偐偟丄孞傝曉偟偵側傝傑偡偑丄尦杮曐徹偼偁傝傑偣傫丅慺恖偑搳帒偵庤傪弌偡偵偼妎屽偑昁梫偱偡丅堦曽偱惌晎偼懝傪偟偰傕乽帺屓愑擟乿偲屻傪岦偔偺偱偡丅

丂擭嬥偵偮偄偰偼傕偆傂偲偮栤戣偑偁傝傑偡丅偦傟偼擭嬥傪娗棟丒塣梡偟偰偄傞俧俹俬俥偺懝幐栤戣偱偡丅

丂婛偵曬摴偝傟偰偄傞傛偆偵丄俧俹俬俥偺帒嬥偼俀侽侾俆擭俇寧偵偼侾係侾挍墌偁偭偨傕偺偑俀侽侾俇擭俇寧偵偼侾俁侽挍墌偲侾擭娫偵侾侾挍墌栚尭傝偟傑偟偨丅尨場偼墌崅姅埨偱偡偑丄偙偆側傞攚宨偵偼俀侽侾係擭侾侽寧偵惌晎偑懪偪弌偟偨儕僗僋偺崅偄姅偲偐奜壿帒嶻傊偺搳帒榞傪堦婥偵憹傗偟偨偙偲偱偡丅

丂埨攞撪妕偼姅壙傪捿傝忋偘傞偨傔偵俧俹俬俥偺帒嬥傪棙梡偟丄嵿奅丒戝婇嬈偵戝斦怳傞晳偄偟傛偆偲偟偨偺偱偡丅偟偐偟寢壥偼幐攕偵廔傢傝傑偟偨丅墌崅姅埨偼憐掕奜偩偭偨偐傕抦傟傑偣傫偑丄姅側偳傊偺搳帒偑彮側偗傟偽懝幐偼傕偭偲尭傜偡偙偲偑偱偒偨偼偢偱偡丅

丂杮棃擭嬥偺傛偆側埨掕偟偨帒嬥傪妋曐偡傞昁梫偑偁傞嬥偼丄棙夞傝偑埆偔偰傕掅儕僗僋偱側偗傟偽側傝傑偣傫丅崙柉偵懳偟偰妋幚側擭嬥巟媼傪偡傞偨傔偱偡丅偙傟傑偱庤寴偄塣梡傪偟偰偒偨俧俹俬俥傪柍懯尛偄偝偣偨埨攞撪妕偺愑擟偼偒傢傔偰廳偄偲偄傢偞傞傪摼傑偣傫丅

丂埲忋尒偰偒偨傛偆偵丄乽妋掕嫆弌擭嬥乿偺傛偆側晄埨掕側廂擖偱偼榁屻偼埨怱偟偰曢傜偣傑偣傫丅傑偨屄恖偺婱廳側強摼傗岞揑帒嬥傪巊偭偰堄恾揑偵姅壙傪捿傝忋偘傞憖嶌傪偟偰傕宱嵪偼椙偔側傝傑偣傫丅

丂擔杮宱嵪偺妋幚側嵞惗偺偨傔偵偼丄戝暆側捓忋偘丄暉巸偺廩幚側偳丄屄恖徚旓偺抧摴側掙忋偘偑晄壜寚偱偡丅

乮16.12.07)